Synthèse

Le dollar est, de loin, la monnaie dominante à l’échelle mondiale. Cependant, avec la croissance chinoise, la création de l’euro et l’affaiblissement relatif des États-Unis, la domination du dollar est remise en question. Il est cependant peu probable que l’on observe prochainement un bouleversement dans la hiérarchie des monnaies : premièrement les États-Unis demeurent une très grande puissance, deuxièmement les effets de réseau rendent tout changement de la monnaie de référence difficile, troisièmement il manque d’alternatives crédibles.

Le dollar, une domination sans partage

Depuis 1945, le dollar est la monnaie de référence de l’économie mondiale, comme l’a été avant lui la livre sterling ou, plus loin dans l’histoire, le florin hollandais ou le ducat vénitien.

Une monnaie de référence est, en quelque sorte, la monnaie des autres monnaies. La monnaie sert à faciliter les transactions, à échanger des biens et des services entre eux sans recourir au troc. La monnaie de référence sert à faciliter les échanges de monnaies entre elles. Par exemple, si un importateur roumain veut acheter une marchandise uruguayenne, il lui faut changer ses leus contre des pesos uruguayens. Il est peu probable qu’il puisse réaliser la transaction directement. Il va donc changer ses leus contre des dollars et ensuite ses dollars contre des pesos. De la même façon, à l’époque des foires de champagne aux XIIème et XIIIème siècles, les commerçants utilisaient majoritairement les monnaies vénitiennes ou florentines, même si les échanges n’impliquaient pas des marchands originaires de ces villes. Exactement de la même façon que, quand le boucher va acheter son pain, il ne paie pas en entrecôte mais en euro, afin de faciliter l’échange.

De fait, le dollar en 2025 représentait environ 65 % des échanges internationaux de biens et services (hors échanges internes à la zone euro), alors que les États-Unis ne représentent que 12 % du commerce international¹.

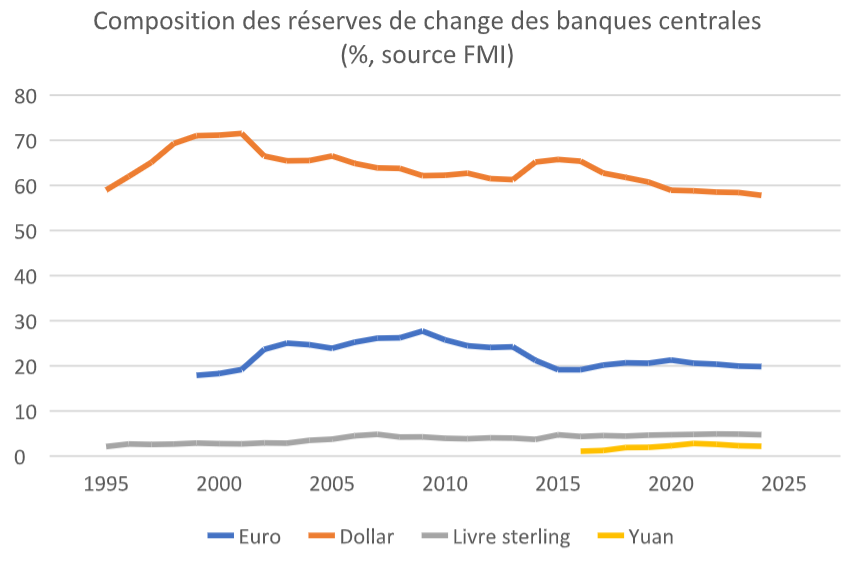

Le dollar est aussi ultra-dominant dans les réserves de change des banques centrales, avec un peu moins de 60 % des réserves de change dans le monde, soit à peu près autant qu’en 1995². La part du yuan chinois stagne quant à elle à un peu plus de 2 %, loin derrière l’euro aux alentours de 20 %.

² FMI

Un renversement improbable du dollar

L’émergence de la Chine, les sanctions contre la Russie, le développement des crypto-actifs, la guerre au Moyen-Orient ou la perte de crédibilité des États-Unis ont fait émerger l’idée d’une éventuelle perte d’influence du dollar, voire de son possible remplacement par une autre monnaie. Ces scénarios demeurent cependant improbables à ce stade.

Les États-Unis restent la plus grande puissance

Le poids d’une monnaie peut être fortement décorrélé du poids économique (en termes de PIB) de l’entité qui l’émet. Par exemple, Venise n’a jamais compté que pour une faible fraction du PIB mondial, ce qui n’a pas empêché sa monnaie de dominer les échanges pendant plusieurs siècles.

Cependant, le statut de monnaie de référence reste corrélé au rayonnement économique, militaire et technologique du pays qui l’émet. Le monde entier souhaite logiquement acheter les meilleurs produits, provenant du pays le plus avancé technologiquement, et placer ses fonds auprès du pays le plus sûr c’est-à-dire, entre autres, le plus puissant.

En termes de PIB, le poids des États-Unis est assez comparable à celui de la Chine ou de la zone euro (les chiffres varient selon que l’on considère le PIB nominal ou en parité de pouvoir d’achat). Cependant, en termes technologiques et militaires la domination des États-Unis demeure, à ce stade du moins, incontestable.

La force des effets de réseau

L’usage d’une monnaie est assez semblable à celui d’une langue. Tout le monde utilise le dollar parce que tout le monde utilise le dollar. Et tout le monde parle anglais parce que tout le monde parle anglais. Il est peu utile de se rendre dans une grande foire internationale en ne parlant que turkmène et en ayant dans sa poche que du manat (la monnaie du Turkménistan).

Ainsi, une fois qu’une monnaie (ou une langue) a acquis une position dominante, cette hégémonie est difficile à contester du fait de la force des habitudes. Les changements ne s’opèrent alors que dans la durée et sous l’effet d’évolutions économiques ou géopolitiques profondes. Il a fallu deux guerres mondiales pour que le dollar remplace la livre sterling. Ce n’est donc pas l’éventuel paiement de droits de passage dans le détroit d’Ormuz en bitcoin³ ou les coups de menton incohérents de Donald Trump qui suffiraient à renverser le poids international du dollar.

L’absence de substituts crédibles

La force du dollar tient enfin à l’absence de concurrents solides. L’euro et le yuan ne sont pas, à ce stade, des alternatives envisageables.

L’euro a été créé, entre autres, afin de renforcer le poids des Européens face à la domination du dollar. Cette stratégie est, à ce stade, un échec. D’une part, l’Union européenne et la zone euro sont des constructions politiques fragiles. Il n’est pas totalement exclu qu’un pays quitte un jour la zone euro ou soit envahi par une puissance étrangère (un État balte par exemple). Ce type de scénario est cependant exclu dans le cas américain. Un investissement aux États-Unis offre donc une sécurité qui n’est pas aussi strictement garantie dans le cas de l’euro.

Ensuite, les États-Unis offrent un marché de la dette publique profond et liquide. « Détenir du dollar » ne signifie pas entasser des billets verts au fond d’un coffre, cela signifie placer ses dollars, typiquement en titre de dette publique américaine, un marché extrêmement liquide (on peut y entrer et en sortir facilement et à faible coût). En zone euro en revanche, les marchés de la dette publique sont fragmentés par État, avec des rendements différents. « Détenir de l’euro » ne veut, dans le fond, pas dire grand-chose, car un euro détenu n’est pas tout à fait le même selon qu’il le soit en Allemagne ou en Grèce. L’euro, en somme, est une monnaie incomplète, elle peut donc difficilement rivaliser avec le dollar.

La Chine n’a ni vraiment envie ni tout à fait intérêt à ce que le yuan détrône le dollar. Car pour y parvenir il faudrait réaliser deux évolutions, dont la seconde pourrait être préjudiciable au pays, en tout cas à court terme.

Premièrement, le yuan n’est pas parfaitement échangeable. Il n’est pas possible de sortir librement ses yuans de Chine. De plus, l’absence d’État de droit fait planer un doute constant sur le risque de spoliation des yuans détenus par un pouvoir autoritaire qui n’a de comptes à rendre à personne. Sans évolution politique vers plus de transparence et de respect de l’État de droit, il est impossible que le yuan détrône le dollar.

Deuxièmement, renforcer sensiblement le rôle international du yuan impliquerait, pour la Chine, de passer d’un gigantesque excédent commercial à un déficit. Car, pour que le reste du monde utilise le yuan, encore faut-il en avoir à disposition. Pour cela, la Chine devrait présenter un déficit commercial, de façon à ce que le reste du monde dispose de yuans en échange des produits vendus à la Chine. Rappelons que, dans les années 1950, les États-Unis ont accepté que les Européens pénalisent délibérément les produits américains afin d’empêcher une pénurie de dollars et de maintenir son rôle de monnaie de référence⁴. Le « privilège exorbitant » de posséder la monnaie dominante implique aussi des contraintes exorbitantes, que les Chinois ne sont certainement pas prêts à accepter.

³ https://www.ft.com/content/02aefac4-ea62-48db-9326-c0da373b11b8

⁴ Barry Eichengreen, “Money beyond borders, global currencies from Croesus to crypto”, Princeton university press, 2026

Sylvain Bersinger, économiste et fondateur du cabinet Bersingéco en partenariat avec Les Entreprêteurs